-

Unser Schutzschirm für Ihr Einkommen

Berufsunfähigkeitsversicherung

- Flexibel mit Erweiterungsmöglichkeiten

- 100 % Rente bereits ab 50 % Berufsunfähigkeit

- Kein Zwang, einen anderen Beruf auszuüben

Finanzielle Sicherheit bei Berufsunfähigkeit

Unsere Berufsunfähigkeitsversicherung (BU-Versicherung) fängt die finanziellen Folgen auf, wenn Sie aus gesundheitlichen Gründen nicht mehr arbeiten können.

Passen Sie Ihre Absicherung je nach Lebenssituation mit unseren Bausteinen an. Dabei bestimmen Sie selbst, welche Risiken Sie versichern. Profitieren Sie von finanzieller Sicherheit bei Berufsunfähigkeit – mit dem Schutzschirm der Versicherungskammer Bayern.

Für wen eignet sich eine Berufsunfähigkeitsversicherung?

Berufseinsteigende und junge Erwachsene

Menschen in körperlich anstrengenden oder risikoreichen Berufen

Selbstständige und freiberuflich Tätige

Eine Berufsunfähigkeitsversicherung ist sinnvoll für alle, die ihre finanzielle Sicherheit langfristig schützen möchten. Sie hilft dabei, Einkommenslücken zu schließen, wenn eine gesundheitliche Beeinträchtigung die weitere Ausübung des Berufs verhindert – im Bürojob ebenso wie im Handwerk.

Unsere Empfehlung für Kunden ab 30 Jahre

EinkommensSicherung StartSchutz

Bis zum 30. Lebensjahr

Bis zum 30. Lebensjahr

EinkommensSicherung Beruf

Monatliche Rente

InfoFür die Dauer der Berufsunfähigkeit erhalten Sie eine monatliche Rente in der vereinbarten Höhe. Dabei haben Sie schon ab 50 Prozent Berufsunfähigkeit 100-prozentigen Schutz.

Umgruppierung

InfoWenn Sie jünger als 35 Jahre sind und den Beruf wechseln, dann können Sie auch bei Ihrer Berufsunfähigkeitsversicherung innerhalb der ersten fünf Jahre die Umgruppierung in den neuen Beruf beantragen. Wir berücksichtigen das nur, wenn der Beitrag dadurch günstiger wird.

Günstiger Anfangsbeitrag

InfoSie starten mit einem besonders günstigen Einstiegsbeitrag, der sich ab dem 5. Jahr und dann nochmals spätestens ab dem 11. Jahr erhöht.

Kein Zwang, einen anderen Beruf auszuüben

InfoWenn Sie nicht mehr arbeiten können, dann sollen Sie auch nicht mehr arbeiten müssen. Wir verweisen Sie nicht auf einen anderen Beruf, den Sie mit Ihrer Erkrankung/Beeinträchtigung noch ausüben könnten.

Erhöhung ohne Gesundheitsprüfung

InfoWenn sich Ihre persönliche Situation ändert, zum Beispiel, weil Sie sich mit einem Handwerksbetrieb selbständig machen oder Sie heiraten, können Sie den Versicherungsschutz ohne erneute Gesundheitsprüfung erhöhen.

Beitragsfreistellung im Leistungsfall

InfoFür die Dauer der Berufsunfähigkeit erhalten Sie eine monatliche Rente in der vereinbarten Höhe. Dabei haben Sie schon ab 50 Prozent Berufsunfähigkeit 100-prozentigen Schutz.

Reha-Maßnahmen

InfoBei uns bekommen Sie die notwendige finanzielle Hilfe und mehr: Wir helfen Ihnen zum Beispiel bei der Wahl der richtigen Reha-Maßnahmen oder bei einer Umorganisation Ihres Betriebes.

Invest-Variante

InfoMit unserer Invest-Variante können Sie zusätzlich Geld ansparen. Die Überschüsse werden kapitalmarktorientiert angelegt. Zum Ablauf der Versicherung bekommen Sie Ihr Fondsvermögen einkommensteuerfrei ausgezahlt.

Gemeinsam zu Ihrer Berufsunfähigkeitsversicherung: So schützen Sie Ihr Einkommen

Früh einsteigen lohnt sich: Unsere Berufsunfähigkeitsversicherung für junge Leute unter 30

Gerade in jungen Jahren ändert sich vieles im Leben. Passgenau für junge Leute zwischen dem 15. und 30. Lebensjahr haben wir deswegen die EinkommensSicherung StartSchutz entwickelt. Mit unserem Tarif können Sie ohne Gesundheitsprüfung auch noch später den Versicherungsschutz flexibel an Ihre Bedürfnisse anpassen. Zudem: Die EinkommensSicherung StartSchutz ist zu Beginn rund ein Drittel günstiger als eine normale Berufsunfähigkeitsversicherung – und das bei vollem Versicherungsschutz. Erst ab dem fünften Versicherungsjahr und nochmals nach dem zehnten bzw. ab dem elften Versicherungsjahr steigt der Beitrag.

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll?

Die private Berufsunfähigkeitsversicherung schützt Sie finanziell, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können – sei es durch Unfall, Krankheit oder psychische Belastung.

Zwar gibt es die gesetzliche Erwerbsminderungsrente, aber diese reicht in den meisten Fällen nicht aus, um den Lebensstandard aufrechtzuerhalten: In der Regel fallen die Zahlungen deutlich geringer aus als Ihr letztes Einkommen. So rutschen Sie schnell in finanzielle Engpässe. Das lässt sich vermeiden.

Mit einer BU sichern Sie sich eine monatliche Rente und damit Ihre finanzielle Unabhängigkeit. So können Sie sich in schwierigen Zeiten auf das Wesentliche konzentrieren – Ihre Gesundheit.

Hinweis

Eine Alternative zur Berufsunfähigkeitsversicherung bietet die Grundfähigkeitsversicherung, die eine monatliche Rente leistet, sobald eine durch z. B. Unfall oder Krankheit dauerhaft verloren geht.

Grundbaustein

Egal, was Sie im Leben vorhaben – mit dem Grundbaustein sind Sie und Ihre Familie vollwertig geschützt. Denn sobald bei Ihnen eine Berufsunfähigkeit festgestellt wurde, erhalten Sie von uns Ihre monatliche BU-Rente.

Starten Sie frühzeitig in die Berufsunfähigkeitsversicherung und sichern Sie sich finanzielle Vorteile. Wenn Sie bei Versicherungsabschluss zwischen 15 und 30 Jahren alt sind, erhalten Sie unseren StartSchutz: In den ersten 10 Versicherungsjahren zahlen Sie einen reduzierten Beitrag.

Dank des Umgruppierungsrechts können Sie Ihre Berufsgruppe in den ersten fünf Versicherungsjahren ohne Probleme wechseln und dabei sogar Beiträge sparen. Bis zur Vollendung des 35. Lebensjahres können Sie von diesem Recht Gebrauch machen.

Zusätzliche Flexibilität bieten unsere Ausbauoptionen. Damit lässt sich Ihr Versicherungsschutz ohne erneute Gesundheitsprüfung erhöhen.

- In den ersten fünf Versicherungsjahren genießen Sie unter bestimmten Voraussetzungen eine ereignisunabhängige Ausbauoption. Dank ihr können Sie Ihre monatliche Rente um maximal 500 € erhöhen – ohne erneute Gesundheitsprüfung.

- Mit der Ausbauoption bei bestimmten Anlässen ist eine Erhöhung der BU-Rente auch noch zu einem späteren Zeitpunkt (maximal bis zur Vollendung des 50. Lebensjahres) möglich, zum Beispiel bei Heirat, Geburt oder Abschluss einer staatlich anerkannten akademischen Weiterbildung. Diese Ausbauoption können Sie ab Versicherungsbeginn wahrnehmen.

Gut zu wissen

Übrigens: Sollte die Regelaltersgrenze in der gesetzlichen Rentenversicherung oder im berufsständischen Versorgungswerk angehoben werden, können Sie selbstverständlich die Versicherungs- und Leistungsdauer anpassen. Ohne erneute Gesundheitsprüfung.

Ein weiterer Tipp: Ob Elternzeit, Kurzarbeit, Pflegezeit, Pflegebedürftigkeit oder berufliche Weiterbildung – Sie haben die Möglichkeit, Ihre Beiträge bis zu zwölf Monate zinslos zu stunden.

Bestimmen Sie selbst, welchen zusätzlichen Schutz Sie brauchen und fügen Sie Ihrer Berufsunfähigkeitsversicherung weitere Bausteine hinzu.

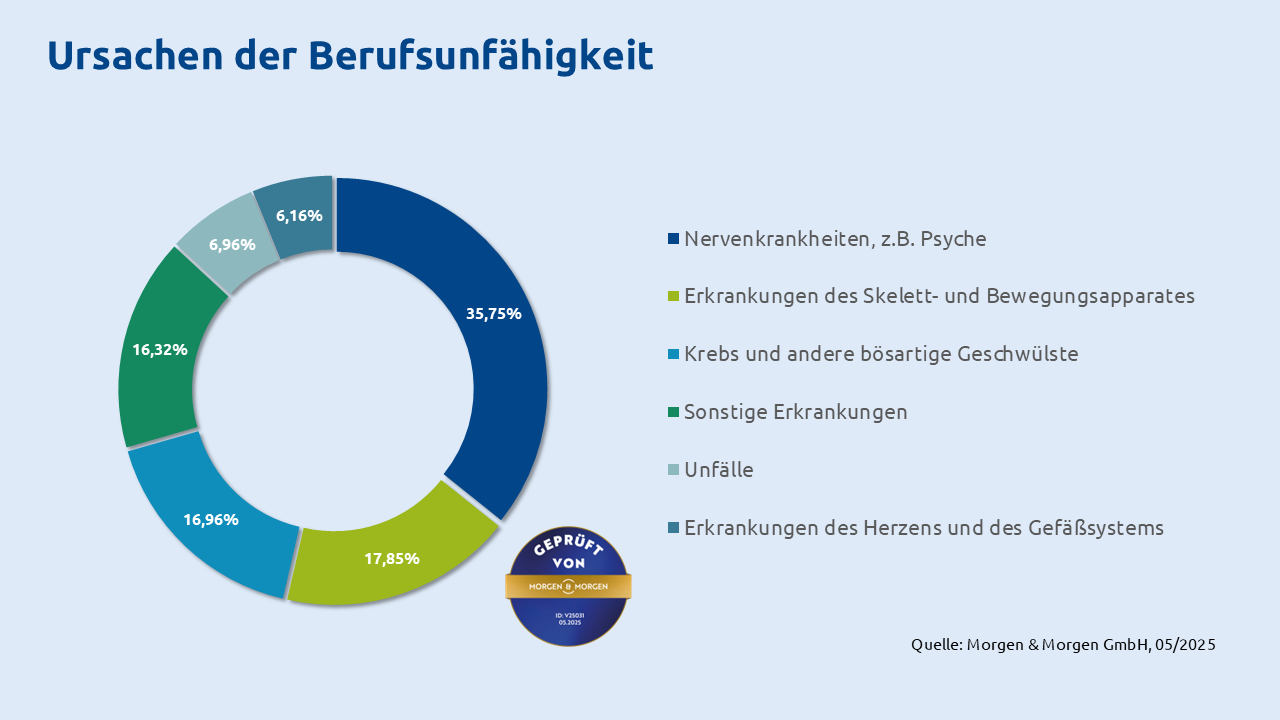

Was führt zur Berufsunfähigkeit?

Berufsunfähigkeit trifft jede vierte Person in Deutschland – unabhängig davon, welche offensichtlichen Risiken der Arbeitsalltag birgt.

Denn: In nur 7 % aller Fälle ist der Auslöser ein Unfall. Rund ein Drittel der Betroffenen können ihrem Beruf hingegen infolge einer psychischen Erkrankung nicht mehr nachgehen.

Was kostet die Berufsunfähigkeitsversicherung?

Die Kosten einer BU sind individuell. Sie richten sich nach verschiedenen Faktoren:

- Eintrittsalter

Je jünger Sie bei Vertragsabschluss sind, desto günstiger ist meist der Beitrag. Das Risiko einer Berufsunfähigkeit steigt mit zunehmendem Alter, und das spiegelt sich in den Beiträgen wider. Eine frühzeitige Absicherung kann also langfristig die Kosten senken. - Ausgeübter Beruf

Das Berufsrisiko hat großen Einfluss auf die Prämie. Personen in Berufen mit körperlicher Belastung zahlen häufig höhere Beiträge als solche in Büroberufen, da das Risiko einer Berufsunfähigkeit unterschiedlich bewertet wird. - Vereinbarte Auszahlungssumme

Die Höhe der monatlichen Rente, die im Fall der Berufsunfähigkeit gezahlt wird, bestimmt ebenfalls die Kosten. Je höher die Absicherungssumme, desto höher fallen die monatlichen Beiträge aus. Hier sollten Sie überlegen, wie viel Sie zur Absicherung Ihres Lebensstandards benötigen.

Was ist der Unterschied zwischen einer Berufsunfähigkeits- und einer Unfallversicherung?

Der Hauptunterschied zwischen einer Berufsunfähigkeits- und einer Unfallversicherung liegt darin, dass die BU umfassend schützt, wenn Sie Ihren Beruf aufgrund von Krankheit, Unfall oder psychischen Beeinträchtigungen dauerhaft nicht mehr ausüben können: Sie zahlt eine monatliche Rente, unabhängig davon, ob die Berufsunfähigkeit durch einen Unfall oder eine Krankheit entstanden ist.

Die Unfallversicherung hingegen leistet nur, wenn eine dauerhafte Beeinträchtigung aufgrund eines Unfalls eintritt. Erkrankungen oder psychische Ursachen sind hier nicht abgedeckt. Die bietet also einen eingeschränkten Schutz und ist weniger umfangreich als die Berufsunfähigkeitsversicherung.

Warum zur Versicherungskammer Bayern?

Die BU der Versicherungskammer Bayern sichert Ihren Lebensstandard und den Ihrer Familie, wenn Sie durch Krankheit oder Unfall mindestens sechs Monate lang Ihren Beruf zu mindestens 50 % nicht mehr ausüben und auch keine andere Tätigkeit übernehmen können. Als regionaler Marktführer mit einem dichten Netz von 4.000 Beratungsstellen sind wir immer in Ihrer Nähe – und damit auch im Ernstfall schnell an Ihrer Seite.

Unsere Services für Sie:

- Günstige Einsteigertarife für junge Menschen zwischen

- Persönliche Beratung vor Ort zur passgenauen Absicherung

- Individuelle Risikoanalyse für Ihre Bedürfnisse

- Möglichkeit der vorübergehenden Stundung von Beiträgen

- Service-Apps für eine einfache Verwaltung Ihrer Versicherung

|

Bei dauerhafter Berufsunfähigkeit aufgrund von Krankheit oder Unfall, wenn die Arbeitsfähigkeit mindestens sechs Monate lang um 50 % oder mehr eingeschränkt ist.

|

Nicht erwerbsbezogene Erkrankungen, bei denen der Beruf weiterhin ohne Einschränkung ausgeübt werden kann. |

|

Psychische Erkrankungen wie Depressionen oder Burnout, die zur Berufsunfähigkeit führen.

|

Vorübergehende Erkrankungen oder Unfälle, die nur zu einer kurzfristigen Arbeitsunfähigkeit führen. |

|

Chronische Erkrankungen oder Verschlechterungen bestehender Krankheiten, wenn sie eine dauerhafte Berufsunfähigkeit nach sich ziehen.

|

Vorerkrankungen, die bei Abschluss der Versicherung nicht angegeben wurden (je nach Vertragsbedingungen). |

|

Verlust der Arbeitskraft aufgrund eines Unfalls oder körperlicher Einschränkungen, wie z. B. Verlust von Gliedmaßen.

|

Selbstverschuldete Berufsunfähigkeit durch grob fahrlässiges Verhalten oder strafbare Handlungen.

|

|

Berufsunfähigkeit durch altersbedingte oder gesundheitliche Verschlechterungen, wenn die versicherten Voraussetzungen erfüllt sind.

|

Unzureichender Nachweis der Berufsunfähigkeit, wenn die benötigten ärztlichen oder behördlichen Bescheinigungen fehlen. |

|

Krebserkrankungen oder andere schwere Diagnosen, wenn sie zu einer dauerhaften Berufsunfähigkeit führen.

|

Krankheiten oder Einschränkungen, die durch riskante Freizeitaktivitäten ohne entsprechenden Versicherungsschutz verursacht wurden.

|

-

Bürokauffrau in Ausbildung

Lena, 18 Jahre*

Lena zieht sich bei einem Fahrradunfall mehrere komplizierte Brüche zu. Es folgen Operationen und ein Reha-Aufenthalt. Die Genesung dauert fast ein Jahr. Lena ist froh, dass ihre Eltern zu Ausbildungsbeginn eine BU für sie abgeschlossen haben: Sie erhält eine monatliche BU-Rente und muss sich um ihre Finanzen keine Sorgen machen.

*hierbei handelt es sich um beispielhafte Leistungsfälle

-

Schreinerin

Frau Böhm, 42 Jahre*

Frau Böhm arbeitet seit einigen Jahren als Schreinerin in einer Werkstatt, die Fenster und Türen herstellt. Sie erhält die Diagnose Asthma und kann in ihrem Beruf nicht mehr arbeiten. Sie bekommt eine BU-Rente. Bei ihrer Rückkehr ins Arbeitsleben erhält sie eine Wiedereingliederungshilfe als Einmalzahlung in Höhe von sechs Monatsrenten. Sie erhält durch den Kapitalbaustein bereits bei eintretender BU eine Anfangshilfe in Höhe von 3 Monatsrenten.

*hierbei handelt es sich um beispielhafte Leistungsfälle

-

Lehrer

Herr Sander, 35 Jahre*

Herr Sander ist 35 Jahre alt und arbeitet als Lehrer. Seit Kurzem ist er Beamter auf Lebenszeit. Wegen einer Depression bescheinigt ihm der Amtsarzt Dienstunfähigkeit (DU) und sein Dienstherr schickt ihn in den Ruhestand. Nun erhält er durch seine Berufsunfähigkeitsversicherung mit DU-Baustein eine Monatsrente für die gesamte Dauer seiner Dienstunfähigkeit.

*hierbei handelt es sich um beispielhafte Leistungsfälle

- Was ist der Unterschied zwischen einer Arbeitsunfähigkeit und einer Berufsunfähigkeit?

-

-

- Was leistet der Staat bei Berufsunfähigkeit und wann erhalte ich eine Erwerbsminderungsrente?

-

-

- Zahlt der Staat, wenn ich als Berufseinsteigerin oder -einsteiger berufsunfähig werde?

-

-

- Ist es sinnvoll, die Berufsunfähigkeitsversicherung bereits im Studium abzuschließen?

-

-

- In welcher Höhe sollte ich die BU abschließen?

-

-

- Bis zu welchem Alter sollte die Berufsunfähigkeitsversicherung abgeschlossen werden?

-

-

- Um mich vor den Folgen der Berufsunfähigkeit abzusichern, muss ich erst eine Gesundheitsprüfung machen – warum?

-

-

- Wie beantrage ich Leistungen wegen Berufsunfähigkeit?

-

-

- Wie läuft die Leistungsfallprüfung ab?

-

-

- Muss ich für die Leistungsprüfung zu einer gutachterlichen Untersuchung?

-

-

- Wer übernimmt die Kosten für ärztliche Berichte?

-

-

- Bekomme ich auch eine Berufsunfähigkeitsrente, wenn ich theoretisch einen anderen Beruf ausüben möchte?

-

-

- Wie lange wird die Berufsunfähigkeitsrente gezahlt?

-

-

- Bekomme ich neben der Berufsunfähigkeitsrente weitere Unterstützung?

-

-

- Werden Leistungen von der private Berufsunfähigkeitsversicherung gekürzt bei Bezug von Erwerbsminderungsrente, Krankengeld oder Sozialleistungen?

-

-

- Muss ich die Versicherung informieren, wenn sich mein Gesundheitszustand verbessert?

-

-

- Was passiert mit meinen Beiträgen, wenn die Versicherung ausläuft?

-

-

- Wofür werden die Einkommensnachweise benötigt?

-

-

Downloads

Nachhaltigkeit im Blick

Der Versicherungskammer Bayern ist es ein Anliegen, eine vertrauenswürdige Beratung in Versicherungsfragen zu gewährleisten. Insbesondere die Berücksichtigung des Faktors Nachhaltigkeit gemäß der ESG-Kriterien (Environmental Social Governance) soll zu einer transparenten Kommunikation beitragen.

Sie fragen, wir antworten: BU-Versicherung

Guter Überblick für alle, die es eilig haben. Wichtige Fragen rund um die BU beantworten unsere Experten und Expertinnen der Versicherungskammer Bayern.

Wir brauchen Ihr Einverständnis

Mit Klick auf den Button “Zustimmen” willigen Sie ein, dass eine Verarbeitung Ihrer personenbezogenen Daten durch YouTube auch in Drittstaaten außerhalb der EU und EWR erfolgt, auch wenn diese Drittstaaten über kein nach EU-Standards ausreichendes Datenschutzniveau verfügen. Weitere Informationen zum Datentransfer durch YouTube finden Sie hier.

Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnen

Vier gute Gründe, warum wir einer der Marktführer in Bayern und der Pfalz sind