So wissen Sie schon heute, was morgen kommt

Die Renteninformation enthält wichtige Informationen für Ihre Zukunft. Doch was bedeuten die einzelnen Zahlen und Fachausdrücke? Und was ist zu tun, wenn die gesetzliche Rente im Alter voraussichtlich nicht ausreicht? Hier erfahren Sie alles Wichtige und können Ihre potenzielle Versorgungslücke berechnen.

Die Zusendung der Renteninformation durch die Deutsche Rentenversicherung ist für viele Versicherte ein spannender, vielleicht sogar überraschender Moment. Schließlich gibt er Auskunft darüber, wie hoch die zu erwartende gesetzliche Rente sein wird. Doch die Mitteilung enthält noch weitere Informationen, die Sie kennen sollten – auch um eventuelle Berechnungsfehler frühzeitig korrigieren und schon heute weitere Vorkehrungen für Ihren Ruhestand treffen zu können. Wir empfehlen Ihnen daher, Ihre Renteninformation gründlich zu lesen und alle Angaben zu prüfen. Was genau sich dabei hinter welcher Zahl und welchem Begriff verbirgt und wie Sie heute online Daten aus Ihrem Versicherungskonto abfragen können, erfahren Sie hier.

Renteninformation: von Beginn an wichtig

Sobald Sie 27 Jahre alt sind und in Ihrem Rentenkonto fünf Jahre Beitragszeiten gespeichert sind, erhalten Sie als Versicherter der Deutschen Rentenversicherung jedes Jahr automatisch eine Renteninformation. Diese Übersicht gibt Ihnen Auskunft über Ihre erworbenen Anwartschaften und die Höhe Ihrer künftig zu erwartenden Rente. Zusammen mit der ersten Renteninformation erhalten Sie auch einen Versicherungsverlauf. Das ist eine Art Kontoauszug, der alle im Versicherungskonto gespeicherten Zeiten und Verdienste enthält. Sie können Ihren Versicherungsverlauf im Rahmen einer Kontenklärung auch danach jederzeit formlos beantragen. Mit spätestens 43 Jahren wird Sie die Rentenversicherung automatisch dazu auffordern, die Daten in Ihrem Rentenkonto zu überprüfen. Sollte Ihnen aber schon vorher auffallen, dass eine Versicherungszeit fehlt oder dass bestimmte Zeiten falsch gespeichert sind, teilen Sie das Ihrer Rentenversicherung am besten gleich mit.

Die Renteninformation soll Sie aber nicht nur über den aktuellen Stand Ihrer Rentenansprüche in Kenntnis setzen. Die darin aufgeführten Zahlen helfen Ihnen dabei, die zusätzliche private oder betriebliche Altersvorsorge zu planen. Denn die gesetzliche Rente bietet nur eine Grundversorgung im Alter. Ohne weitere Vorsorgemaßnahmen lässt sich der gewohnte Lebensstandard im Alter nicht halten, und es entsteht eine Versorgungslücke. Mit unserem Versorgungslücken-Rechner können Sie Ihre voraussichtliche finanzielle Rentensituation prüfen. Falls Sie sich über eine private Zusatzrente informieren möchten, senden wir Ihnen gern unsere Kundenbroschüre zu oder beraten Sie in einem persönlichen Gespräch.

Das verrät Ihre Renteninformation

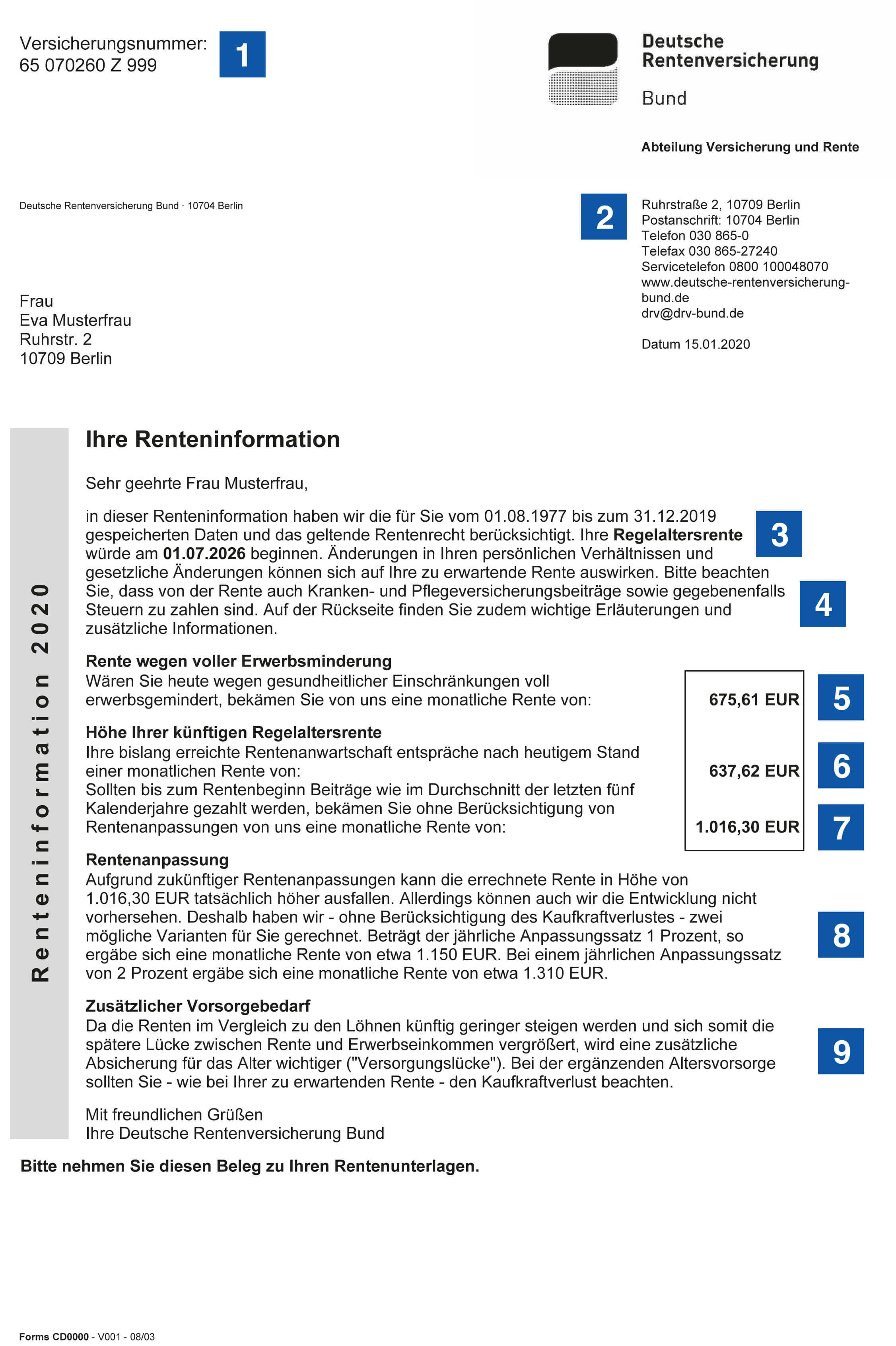

- Ihre Versicherungsnummer: Diese müssen Sie bei der Kommunikation mit der Deutschen Rentenversicherung stets angeben – vom Telefonat über E-Mail bis hin zum klassischen Brief.

- Kontaktdaten zur Deutschen Rentenversicherung: Hier finden Sie den Sitz der Deutschen Rentenversicherung, die Postanschrift, Telefonnummer, Fax, Website und E-Mail-Adresse.

- Dieses Datum benennt den taggenauen Beginn Ihrer Regelaltersrente.

- Hier finden Sie den Hinweis, dass von der nachfolgend genannten Rentensumme Kranken- und Pflegeversicherungsbeiträge sowie mögliche Steuern zu zahlen sind.

- Dieser Wert gibt Ihnen Auskunft über Ihren aktuellen Rentenanspruch. Die hier aufgeführte Summe bekämen Sie monatlich ausgezahlt, wenn Sie ab sofort aus gesundheitlichen Gründen nicht mehr arbeiten könnten.

- Würden Sie heute in Rente gehen und nicht weiter in die Rentenkasse einzahlen, wäre der hier genannte Betrag Ihre monatliche Rente.

- Wenn Sie zukünftig genauso viel verdienen wie durchschnittlich in den vergangenen fünf Jahren, bekämen Sie bei Rentenantritt diese Summe als Monatsrente. Nicht berücksichtigt sind eventuelle Rentenanpassungen.

- Bei einer angenommenen Rentenanpassung von einem oder zwei Prozent jährlich würde Ihre Rente die hier angegebene Höhe betragen.

- Hier finden Sie den Hinweis, dass über die staatliche Rente hinaus eine private Absicherung sinnvoll ist.

Schnell und bequem: das Rentenkonto online einsehen

Die Deutsche Rentenversicherung bietet eine Reihe von Serviceleistungen mittlerweile auch online an. So können Sie ganz unkompliziert von zu Hause aus Ihre Versicherungsunterlagen (Rentenauskunft, Versicherungsverlauf oder andere Informationen zu Ihrem Rentenkonto) anfordern, Anträge stellen und Termine vereinbaren. Außerdem stehen Ihnen mehrere Online-Rechner (unter anderem Berechnungshilfen für die Flexirente) zur Verfügung. Um diese Dienste zu nutzen, ist keine Registrierung erforderlich. Nutzen Sie aber einen Personalausweis mit elektronischem Identitätsnachweis (eID) oder eine Signaturchipkarte, können Sie zusätzlich Ihr Versicherungskonto online einsehen. Auf diese Weise müssen Sie sich die Versicherungsunterlagen nicht extra schicken lassen. Die Online-Dienste der Deutschen Rentenversicherung sind kostenlos, Sie finden sie unter www.deutsche-rentenversicherung.de/online-dienste.