-

Landwirtschaftliche Gebäudeversicherung

Die Nummer 1 in Bayern und der Pfalz

Schützen Sie Ihr Fundament vor den Launen der Natur

Gebäude stellen meist den größten Teil des Vermögens eines landwirtschaftlichen Betriebs dar. Die umfangreiche Absicherung ist deshalb ein Muss für jeden Landwirt.

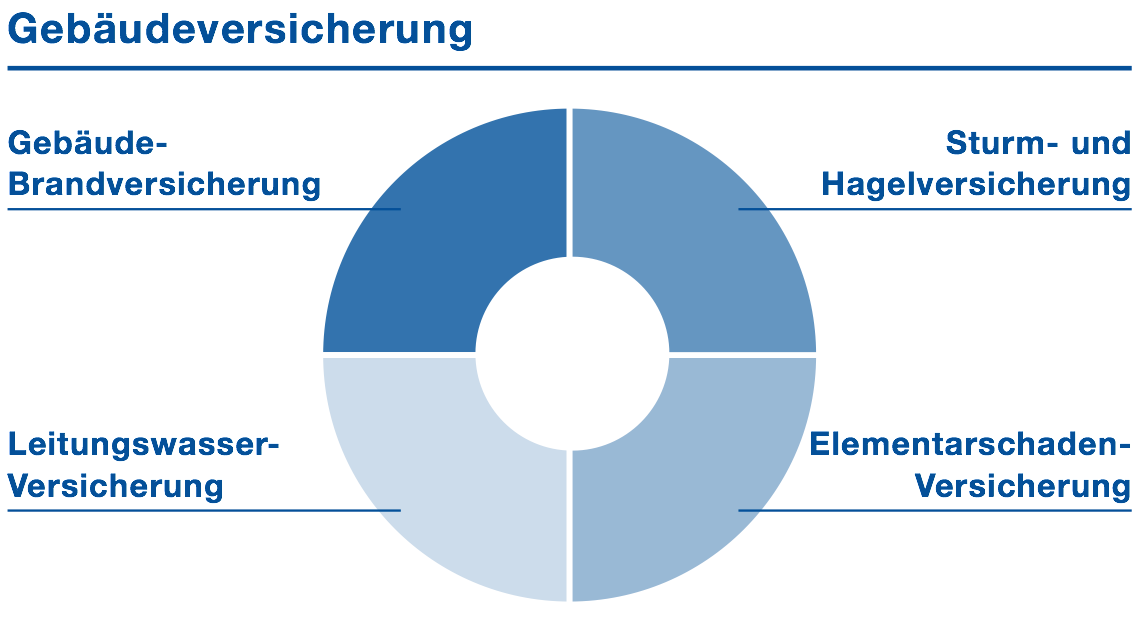

Bei einem Gebäudeschaden durch Feuer, Leitungswasser, Sturm, Hagel und andere Naturgefahren springt die Gebäudeversicherung ein: Sie erhalten das Geld für Reparaturen – bei einem Totalschaden auch für den Wiederaufbau des landwirtschaftlichen Gebäudes. Wie dieses aussehen soll, bestimmen Sie: So können Sie z.B. statt eines bisherigen Stalls eine Maschinenhalle errichten.

Die Vorteile unserer landwirtschaftlichen Gebäudeversicherung

- Garantiehaftung: Mit unserer Gebäudeschätzung haften wir für die Richtigkeit der Versicherungssumme

- Unterversicherung ausgeschlossen

- Uneingeschränkte Neuwertentschädigung für alle Gebäude, die nicht zum Zeitwert versichert sind, bei Vereinbarung des Servicebausteinsteins „Neuwertgarantie-ElektroMax“ (Bayern und Pfalz) bzw. des Servicebausteins „Neuwertgarantie“ (außerhalb Bayerns und der Pfalz).

- Erweiterte Wiederaufbau-Regelung

- „Rundumschutz“ bei Naturgefahren wie Überschwemmung oder Erdrutsch durch Einschluss der Elementarschaden-Versicherung

- Individueller Versicherungsschutz zur Absicherung der Folgekosten nach einem Brandschaden

Eine runde Sache: Unsere Gebäudeversicherung

Runden Sie Ihre Brandversicherung ab und schützen Sie Ihre Gebäude gegen weitere Gefahren. Wir beraten Sie auch gerne persönlich.

Berater in Ihrer Nähe finden

-

SchadenSoforthilfe für Ihre Sach-, Kraftfahrt- und Haftpflichtversicherung

+49 800 6236-6236 national-kostenfrei (24h)

+49 89 6236-6236 international

Weitere Telefonnummern -

Anschrift

Versicherungskammer Bayern (Lehel)

Maximilianstraße 53

80530 München

Versicherungskammer Bayern (Giesing)

Warngauer Straße 30

81539 München

Standortplan als PDF herunterladen (530 KB)

Wegbeschreibung (Lehel)Wegbeschreibung (Giesing)

Berater in Ihrer Nähe finden

-

SchadenSoforthilfe für Ihre Sach-, Kraftfahrt- und Haftpflichtversicherung

+49 800 6236-6236 national-kostenfrei (24h)

+49 89 6236-6236 international

Weitere Telefonnummern -

Anschrift

Versicherungskammer Bayern (Lehel)

Maximilianstraße 53

80530 München

Versicherungskammer Bayern (Giesing)

Warngauer Straße 30

81539 München

Standortplan als PDF herunterladen (530 KB)

Wegbeschreibung (Lehel)Wegbeschreibung (Giesing)