Jetzt Private Krankenversicherung abschließen

Private Krankenversicherung: Leistungen nach Ihrem Bedarf

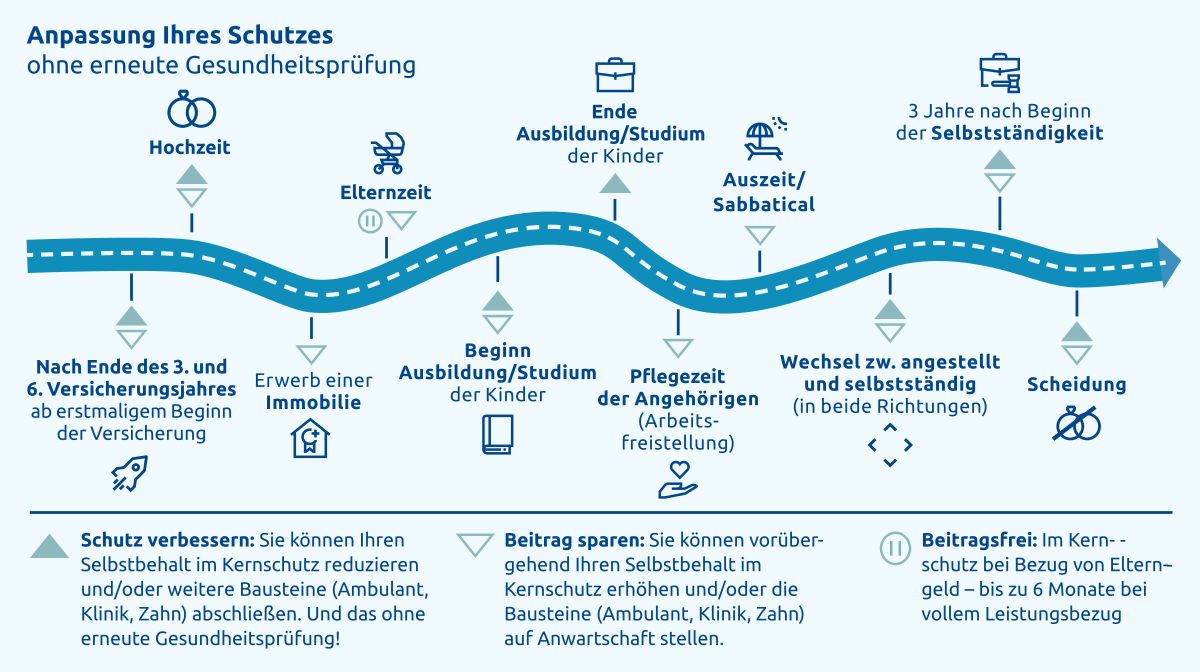

Das Leben hält Veränderungen und Überraschungen für Sie bereit, auf die Sie flexibel reagieren müssen. Unsere Private Krankenversicherung ist flexibel – in jeder Phase Ihres Lebenswegs. Die Anpassung Ihres Gesundheitsschutzes ist zu bestimmten Anlässen ohne erneute Gesundheitsprüfung möglich.

Sie entscheiden, ob Sie Ihren Selbstbehalt reduzieren oder erhöhen wollen und ob Sie VARIO-Ergänzungsbausteine hinzunehmen oder vorhandene mit einer Anwartschaft ruhen lassen wollen. In der Elternzeit zahlen Sie keine Beiträge – bei vollem Leistungsbezug. Wenn Sie auf sich achten und gesund bleiben, können Sie sich außerdem über Beitragsrückerstattungen freuen. So passt Ihre Versicherung immer zu Ihren Plänen und schützt Sie optimal – ein Leben lang.

Private Krankenversicherung vs. gesetzliche Krankenversicherung

Private oder gesetzliche Krankenversicherung – welche passt zu Ihnen? Während die Beiträge für die gesetzliche Krankenversicherung einkommensabhängig sind und die Leistungen gesetzlich geregelt sind, bietet die private Krankenversicherung individuelle Leistungen und flexible Beiträge. Als Arbeitnehmer*in können Sie erst ab einem bestimmten Einkommen in die PKV wechseln. Diese Jahresarbeitsentgeltgrenze ändert sich regelmäßig und liegt 2025 bei 73.800 €.

| Kriterien | Private Krankenversicherung | Gesetzliche Krankenversicherung |

|---|---|---|

| Beiträge | Beiträge hängen vom Alter, Gesundheitszustand und den gewählten Leistungen ab | Beiträge richten sich nach dem Einkommen |

| Leistungen | Individuelle Auswahl der Leistungen nach den persönlichen gesundheitlichen Anforderungen | Leistungen sind gesetzlich festgelegt und für alle gleich |

| Aufnahme | Eine Gesundheitsprüfung ist notwendig | Aufnahme ohne Gesundheitsprüfung |

| Familie | Für jedes Familienmitglied muss ein eigener Beitrag gezahlt werden | Familienmitglieder sind kostenlos mitversichert (z. B. Kinder, Ehepartner*innen) |

Gut zu wissen: Je früher Sie in die Private Krankenversicherung eintreten, desto günstiger sind die Beiträge.

Ab wann lohnt sich die Private Krankenversicherung für Angestellte?

Liegt Ihr Einkommen über der Versicherungspflichtgrenze von 73.800 € jährlich (2025), können Sie sich privat versichern. Und das lohnt sich: Die PKV bietet u.a. bessere Leistungen als die gesetzliche Krankenversicherung. Besonders lohnt sie sich für junge, gesunde Arbeitnehmende mit höherem Einkommen. Denn die Beiträge in der PKV hängen nicht vom Einkommen, sondern vom Alter und den gewählten Leistungen ab. Wer keine Familienversicherung braucht (nur gesetzlich möglich), profitiert zusätzlich von individuellen Tarifen und maßgeschneidertem Schutz

Die Versicherungskammer Bayern als starker Partner für Ihre Gesundheit

Wir brauchen Ihr Einverständnis

Mit Klick auf den Button “Zustimmen” willigen Sie ein, dass eine Verarbeitung Ihrer personenbezogenen Daten durch YouTube auch in Drittstaaten außerhalb der EU und EWR erfolgt, auch wenn diese Drittstaaten über kein nach EU-Standards ausreichendes Datenschutzniveau verfügen. Weitere Informationen zum Datentransfer durch YouTube finden Sie hier.

Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnenTarifdetails und Tarifbedingungen

Wenn Sie sich einen umfassenden Überblick über den Leistungsumfang unserer Tarife verschaffen wollen, finden Sie hier alle wichtigen Tarifdetails, die Tarifbedingungen, sowie die allgemeinen Versicherungsbedingungen als PDF-Dokumente. So können Sie sich zum Beispiel auf ein persönliches Beratungsgespräch vorbereiten.

Häufig gestellte Fragen rund um die Private Krankenversicherung

- Private Krankenversicherung: Ab wann sollte ich eintreten?

-

-

- Wie hoch sind die Kosten einer Privaten Krankenversicherung?

-

-

- Wie finanziert sich eine Private Krankenversicherung?

-

-

- Was passiert mit meiner Privaten Krankenversicherung, wenn ich arbeitslos werde?

-

-

- Wer legt die Versicherungsleistungen der Privaten Krankenversicherung fest?

-

-

- Bin ich auch im Alter mit der Privaten Krankenversicherung abgesichert?

-

-

- Was ist der Unterschied zwischen der gesetzlichen und der Privaten Krankenversicherung?

-

-

Vier gute Gründe, warum wir einer der Marktführer in Bayern und der Pfalz sind