-

UnfallSchutz Vario Gewerbe

Schutz und Motivation für Ihre Mitarbeiter

Setzen Sie auf Top-Leistung

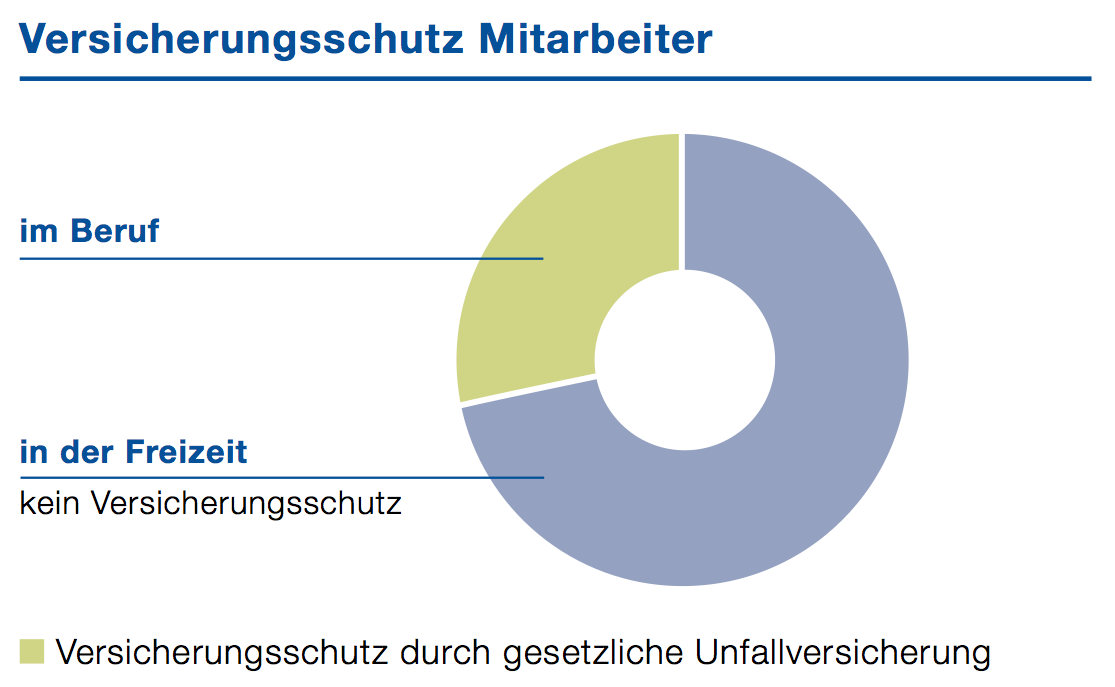

Sicher, Ihre Mitarbeiter haben einen gesetzlichen Unfallversicherungsschutz. Doch dieser Schutz reicht nicht aus. Schützen Sie das Wertvollste mit der betrieblichen Unfallversicherung: Ihre Mitarbeiter.

Die Vorteile unserer Unfallversicherung UnfallSchutz Vario Gewerbe

- Gibt Selbständigen, Freiberuflern und Mitarbeitern den fehlenden Unfallversicherungsschutz

- Gilt 24 Stunden am Tag, überall auf der Welt, beruflich und privat

- Flexibles Baukastensystem – wählen Sie die passende Absicherung

- Motiviert Mitarbeiter und bindet gute Leute ans Unternehmen

- Absicherung bereits ab 1 Person möglich

Die gesetzliche Unfallversicherung zahlt nur bei Arbeits- und Wegeunfällen und selbst da erst ab 20% Minderung der Erwerbsfähigkeit. Bei Freizeitunfällen zahlt sie keinen Cent. Da stellt sich schnell die Frage, was übernimmt z.B. die Krankenkasse und was wird aus Ihrem Betrieb? Unsere betriebliche Unfallversicherung leistet bei Arbeits- und Freizeitunfällen (Kapitalleistung und/oder Unfallrente bei Invalidität) und ist die notwendige Ergänzung zur „Gesetzlichen“. Als Unternehmer sichern Sie damit die Leistungsfähigkeit Ihres Unternehmens.

2. Was leistet die Unfallversicherung UnfallSchutz Vario Gewerbe

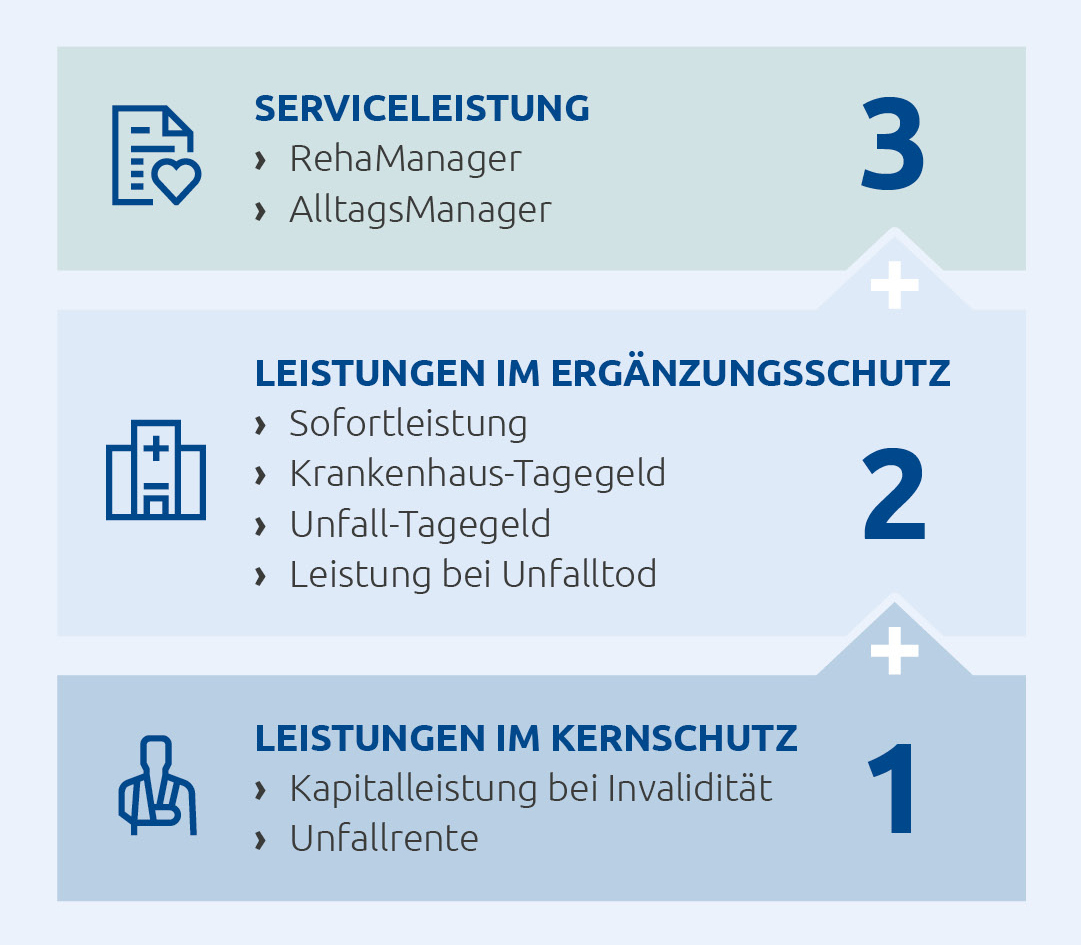

Wir kümmern uns darum, dass Sie genau den Versicherungsschutz erhalten, der Ihren persönlichen und betrieblichen Bedürfnissen angepasst ist. Ob Versicherungsschutz nur für Sie als Unternehmer und/oder für Ihre Mitarbeiter. Mit unserem flexiblen Baukastensystem können Sie die benötigten Leistungen ganz frei wählen.

Den Kernschutz Ihrer Unfallversicherung können Sie flexibel ausbauen und ganz einfach mit unseren Leistungen im Ergänzungsschutz und durch Serviceleistungen erweitern.

Schon der Kernschutz der Unfallversicherung UnfallSchutz Vario Gewerbe bietet einen beruhigenden Schutz:

- Kapitalleistung bei Invalidität: Je schwerer die Folgen eines Unfalls, desto nötiger ist ein besonders hoher finanzieller Ausgleich. Gut zu wissen, dass wir ab jedem messbaren Grad der Invalidität zahlen.

- Unfallrente: Die Rente können Sie einzeln oder gemeinsam mit einer Kapitalleistung bei Invalidität vereinbaren. Entscheiden Sie, ab welchem Invaliditätsgrad Sie eine Unfallrente erhalten möchten - ab 30, 50 oder 90 Prozent, lebenslang oder bis zum 67. Lebensjahr.

Berater in Ihrer Nähe finden

-

SchadenSoforthilfe für Ihre Sach-, Kraftfahrt- und Haftpflichtversicherung

+49 800 6236-6236 national-kostenfrei (24h)

+49 89 6236-6236 international

Weitere Telefonnummern -

Anschrift

Versicherungskammer Bayern (Lehel)

Maximilianstraße 53

80530 München

Versicherungskammer Bayern (Giesing)

Warngauer Straße 30

81539 München

Standortplan als PDF herunterladen (530 KB)

Wegbeschreibung (Lehel)Wegbeschreibung (Giesing)

Berater in Ihrer Nähe finden

-

SchadenSoforthilfe für Ihre Sach-, Kraftfahrt- und Haftpflichtversicherung

+49 800 6236-6236 national-kostenfrei (24h)

+49 89 6236-6236 international

Weitere Telefonnummern -

Anschrift

Versicherungskammer Bayern (Lehel)

Maximilianstraße 53

80530 München

Versicherungskammer Bayern (Giesing)

Warngauer Straße 30

81539 München

Standortplan als PDF herunterladen (530 KB)

Wegbeschreibung (Lehel)Wegbeschreibung (Giesing)